サイト内の現在位置を表示しています。

インボイス制度のここがポイント

「月刊飲食店経営」の編集長が解説する! 外食業界コラム2022年11月30日 カテゴリ:コラム

執筆者:月刊飲食店経営 毛利 英昭

2023年10月からインボイス制度(適格請求書等保存方式)が導入されます。今回はその制度の概要と、主に中小小売店や飲食店が知っておくべきポイントについて紹介します。

消費税納税額の考え方とインボイス

簡単に申し上げると消費税の考え方は、事業者がお客様に商品やサービスを販売した際に預かった消費税から、商品や食材を仕入れた際に仕入れ先に支払った消費税や接待交際のため飲食店を利用したり、事務用品を購入した際などに支払った消費税を差し引いて(仕入税額控除)納税するというものです。

ただし確定申告の際には、課税期間の売上高を課税売上高、非課税売上高、免税売上高ごとに集計し課税標準額を求めたり、課税仕入れ額から控除対象の税額を求めたりする必要があるなど、単純に引き算で納税額が決まるというわけにはいきませんが、納める消費税額の考え方としては「預かった消費税−支払った消費税」となります。

こうした取引の際に必要な証憑が、請求書や領収書になります。これがインボイス(適格請求書)です。

2023年10月から始まるインボイス制度では、課税事業者が発行するインボイスに記載する項目の変更が必要になります。

インボイス制度を導入するかは事業者の判断であり義務ではありませんが、販売先のお客様や取引先と円滑な取引をするためにはインボイス制度に対応することが望ましいでしょう。

インボイス制度では何がどう変わるのか

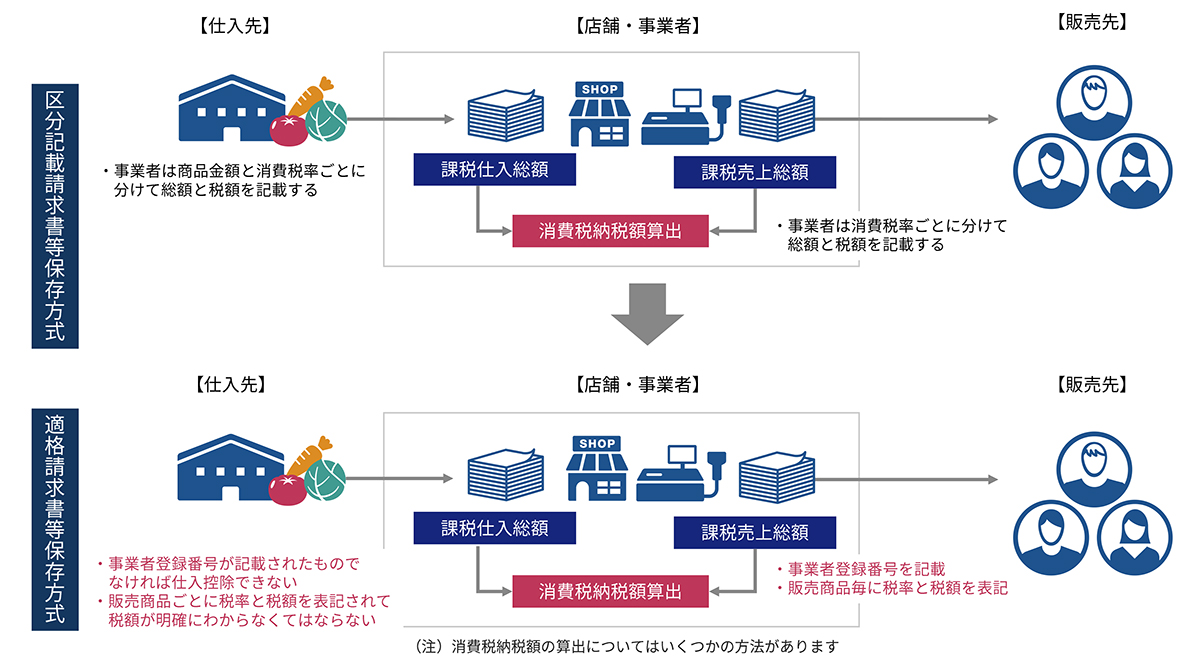

今お使いの請求書やレジから発行するレシートには、販売した商品やサービスの金額、税率別の税額と合計額が記載されているはずです。これは「区分記載請求書等保存方式」というルールに基づいて記載する項目が決められています。

それが、2023年10月からは「適格請求書等保存方式」を用いるインボイス制度に変わり、以下の3点に対応する必要があります。

-

売り手が「インボイス」(適格請求書)を発行するには、税務署長に申請して登録を受けた課税事業者であることを証明する「登録番号」が必要になる

-

インボイスを発行する売り手(課税事業者)は、インボイスに登録番号と商品やサービスの販売価格、適用税率、税率ごとの消費税額、合計額を記載しなくてはならない

-

買い手が仕入税額控除を受けるには、「インボイス発行事業者」(適格請求書発行事業者)が交付するインボイス等の保存が必要になる

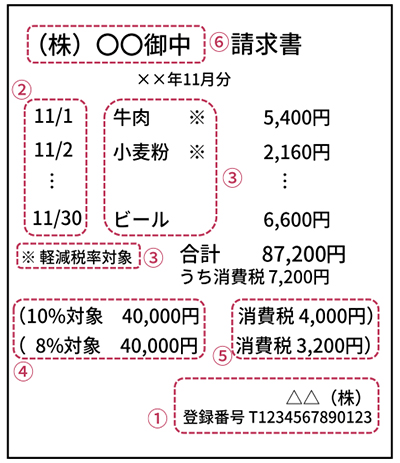

請求書やレシートで説明すると、現在の区分記載請求書に登録番号、適用税率および税率ごとに区分した消費税額等の記載が追加されることになります(下の図表参照)。

なお、システム的には、前回消費税が10%になり軽減税率が導入された時点で、インボイス制度が実施されることは決まっていたため、今お使いのPOSや請求システムのほとんどは、登録番号を追加すればすぐに対応できるはずです。

インボイス制度に対応した請求書

-

インボイス発行事業者の氏名又は名称及び登録番号

-

取引年月日

-

販売商品の明細と軽減税率対象品の判別記号

-

税率ごとに区分して合計した販売額及び適用税率

-

税率ごとの消費税額

-

書類の交付を受ける事業者の氏名又は名称

繰り返しになりますが、インボイス制度に対応するには、課税事業者は登録番号を取得し、請求書やレシートに記載するように変更する以外、特に難しいことはありません。

ここで重要なのは、今まで免税事業者からの請求であっても消費税の記載があれば仕入税額控除できたものが、制度導入後は課税事業者の登録番号が記載されたインボイスでなければ控除できなくなるという点です。

- ※インボイス発行事業者(適格請求書発行事業者)から受け取ったインボイスの保存が仕入税額控除の要件となります

免税事業者の留意点

小規模店の多い飲食店や小売店など、一定期間の課税売上高が1000万円以下の免税事業者は、どう対応したらよいでしょうか。

免税事業者が消費税を加えて請求書や領収書を発行することは、今もこれからも問題はありません。ただし、受け取った買い手が、課税売上高5000万円以下で簡易課税制度を採用している事業者である場合は別として、登録事業者以外との取引では仕入税額控除ができなくなります。

そのため、以下のような問題が起こるのではないかと危惧されています。

- 免税事業者が今まで通り消費税を添加して請求した場合、控除できないことを理由に取引してもらえなくなるのではないか

- 今までは消費税を転嫁せずに請求していた免税事業者が、課税事業者登録をして消費税を加えて請求すると、仕入れ価格が上がるからと取引してもらえなくなるのではないか

- また、消費税分を値引きするように強要されるのではないか

こうした行為は消費税転嫁対策特別措置法で禁じられていましたが、同法は2021年3月に期限を迎え失効しました。しかし、公正取引委員会は、失効後においても消費税の転嫁拒否等の行為を行うことは、優越的地位の濫用としての問題となり得るとしています。

実際、問題となるケースは少ないと思いますが、しばらくは制度がよく理解されないこともあるので、双方で話し合って取引条件を決めることや日頃のコミュニケーションが重要になります。

また、販売の面でも注意が必要です。 例えば、接待で利用されることの多い飲食店を利用した人は、会社で交際費として経費処理をするはずです。

その際、レシートに登録番号の記載がないと、その会社は消費税を控除することができません。免税事業者であっても消費税を加えて飲食代を請求することに問題はありません。しかし、利用者側の企業が消費税を控除できないことを理由に、社員に対してできるだけインボイス制度に対応している店を選ぶように指示するといったことがあるかもしれません。

飲食代金の消費税は仕入れ取引などに比べれば微々たる金額ですが、こうしたことを理由に店選びをされるのは困ります。

また、日常食を提供し客単価の低い店が、今まで消費税をかけていなかったのに、課税事業者になってインボイス制度に対応し課税すると販売価格が上がることになり、お客様から値上げと受け取られかねないという見方もあります。

店としては悩ましいところですが、商品やサービスの代金を値引いたりしなくても、お客様に丁寧に説明すれば納得していただけるのではないでしょうか。

課税売上高が1000万円以下の事業者の方は、

-

課税事業者として登録してインボイス制度に対応する

-

免税事業者のままインボイス制度には対応しない

という選択ができます。

インボイス制度に対応するか否かは、事業者側の業態や取引先との関係、そしてお客様のことを考慮した上で決める必要があるでしょう。

今回はインボイス制度の概略について、かいつまんで紹介しました。

詳しくは、顧問税理士に相談したり、国税庁が詳しく解説しているウェブサイトがありますので、ぜひそちらもご参照ください。また、わからないことがあれば、下記「軽減・インボイスコールセンター」でさまざまな疑問に対して丁寧に説明してくれます。

国税庁 インボイス制度に関する紹介サイト

インボイス制度の概要

インボイス制度の概要消費税軽減税率・インボイス制度電話相談センター

- ※フリーダイヤル0120-205-553 ※受付時間は土日祝を除く9:00から17:00

月刊飲食店経営 毛利 英昭氏

コンサルティング会社に16年間在籍後、2007年4月に独立し(株)アール・アイ・シー設立。外食・小売業界を中心に業務改善やシステム構築分野のコンサルティングと社員教育などを中心に活動。

2015年に商業界から、「月刊飲食店経営」「月刊コンビニ」の出版事業を引き継ぎ、現在は編集長を兼務している。

他のコラムを読む